Как и где проверить свою кредитную историю

Что такое КИ

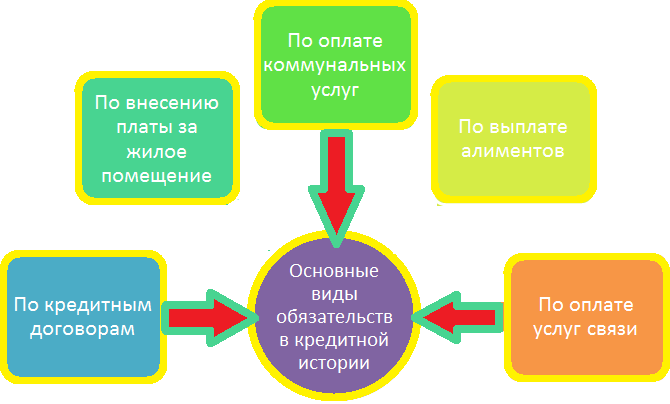

Кредитная история (КИ) — это полная информация (карточка заемщика) обо всех операциях с кредитами (заемными средствами) со стороны клиента. Это досье, в котором хранится история кредитных отношений с финансовыми организациями. Сведения по каждому выплаченному, действующему, просроченному кредиту добавляются в кредитный реестр на основании федерального закона Российской Федерации № 218-ФЗ «О кредитных историях» и хранятся не менее семи лет в специально созданных организациях — БКИ (бюро кредитных историй). Если заимодавец намерен проверить надежность заёмщика, он направляет запрос в БКИ.

«Карточка заемщика» является финансовой репутацией физического или юридического лица, в том числе в части финансовой дисциплины, погашения кредитов. Эти данные помогают финансовым организациям-кредиторам определиться с принятием решения по заявке клиента.

Если вы никогда не брали кредит, то финансовой информации о вас в БКИ нет.

В соответствии с законом банки обязаны ежедневно передавать информацию о потенциальных и действующих заёмщиках в БКИ, которые они выбирают самостоятельно.

Для чего нужно проверять свою кредитную историю

Любой россиянин или организация могут получить отчет о своей КИ, чтобы:

- защититься от аферистов и выяснить, есть ли займы/кредиты, оформленные на вас без вашего ведома;

- выяснить о наличии ошибок в КИ;

- увидеть ваши недействующие банковские карты и кредитные счета, которые числятся в КИ как действующие;

- проверить, что у вас нет просрочек по картам, счетам, забытых кредитов и пр.;

- выяснить, кто запрашивал отчет по вашей КИ онлайн;

- проанализировать свою кредитную историю перед принятием решения об открытии или расширении бизнеса.

Отчет о КИ содержит сведения о текущих кредитных обязательствах, решениях суда, связанных со взысканием задолженностей, поданных заявках на получение займов, результатах рассмотрения заявок.

На основе данных КИ банки и БКИ с помощью программы составляют кредитный рейтинг заемщика, который влияет на принятие решения финансовыми организациями о выдаче займов, в том числе бизнесу.

Отчет будет полезен заявителю перед подачей заявки на кредит. С его помощью можно оценить шансы на получение заемных средств, заранее проверить, что в существующей КИ нет ошибок, непогашенных долгов и т.п. В случае, если вы потеряли паспорт, будет нелишним проверить, что им никто не воспользовался.

Способы проверить кредитную историю

Проверка КИ — это правильный и доступный шаг для оценки шансов на получение заемных средств до обращения в банк. Информацию из БКИ нередко запрашивают различные организации и службы:

- при расчете полиса ОСАГО,

- при поступлении на работу,

- при выезде за границу.

Существует несколько способов проверить КИ, но прежде всего надо выяснить место ее хранения. Для этого необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ). Сделать это можно удаленно через портал Госуслуг или официальный сайт Банка России.

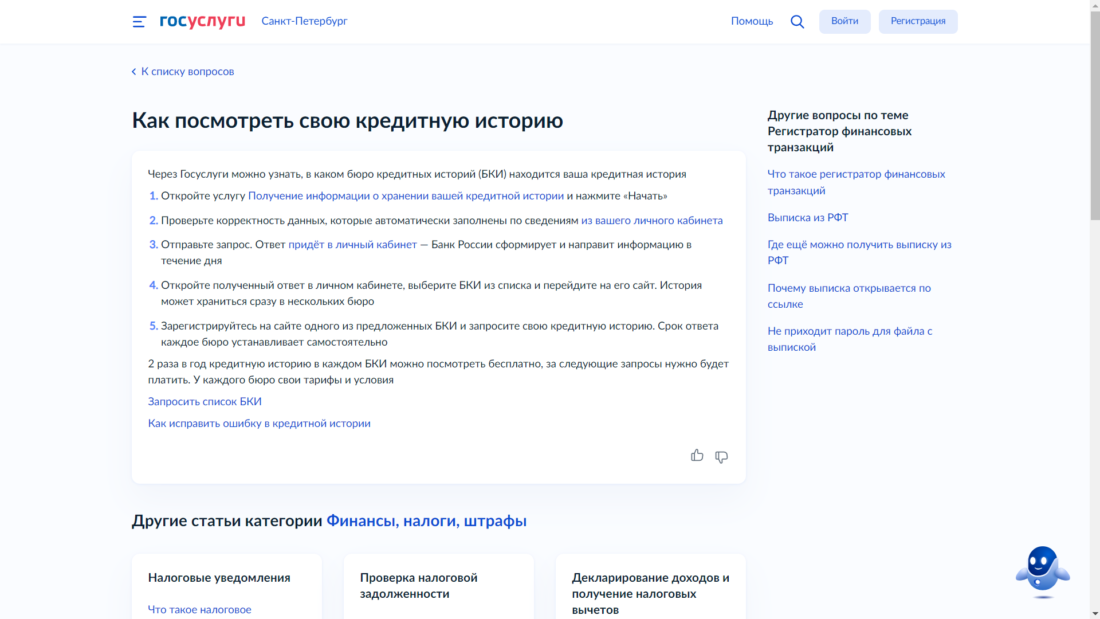

Госуслуги

На сайте Госуслуг можно бесплатно получить перечень бюро, в которых находится ваша КИ. Для этого:

- откройте услугу «Получение информации о хранении вашей кредитной истории»,

- нажмите «Начать»,

- проверьте правильность автоматически заполненных данных из личного кабинета,

- отправьте запрос.

Ответ поступит в ваш личный кабинет в течение дня. На основании полученных данных выберите БКИ из списка и перейдите на его сайт. Далее:

- зарегистрируйтесь на сайте выбранного БКИ,

- запросите свою КИ.

Каждое бюро вправе устанавливать свои сроки предоставления ответа. Заявитель имеет право 2 раза в год посмотреть свою КИ в каждом БКИ бесплатно. Последующие запросы будут платными. Тарифы и условия у каждого БКИ разные. Ознакомиться с ними можно на официальных ресурсах каждого бюро.

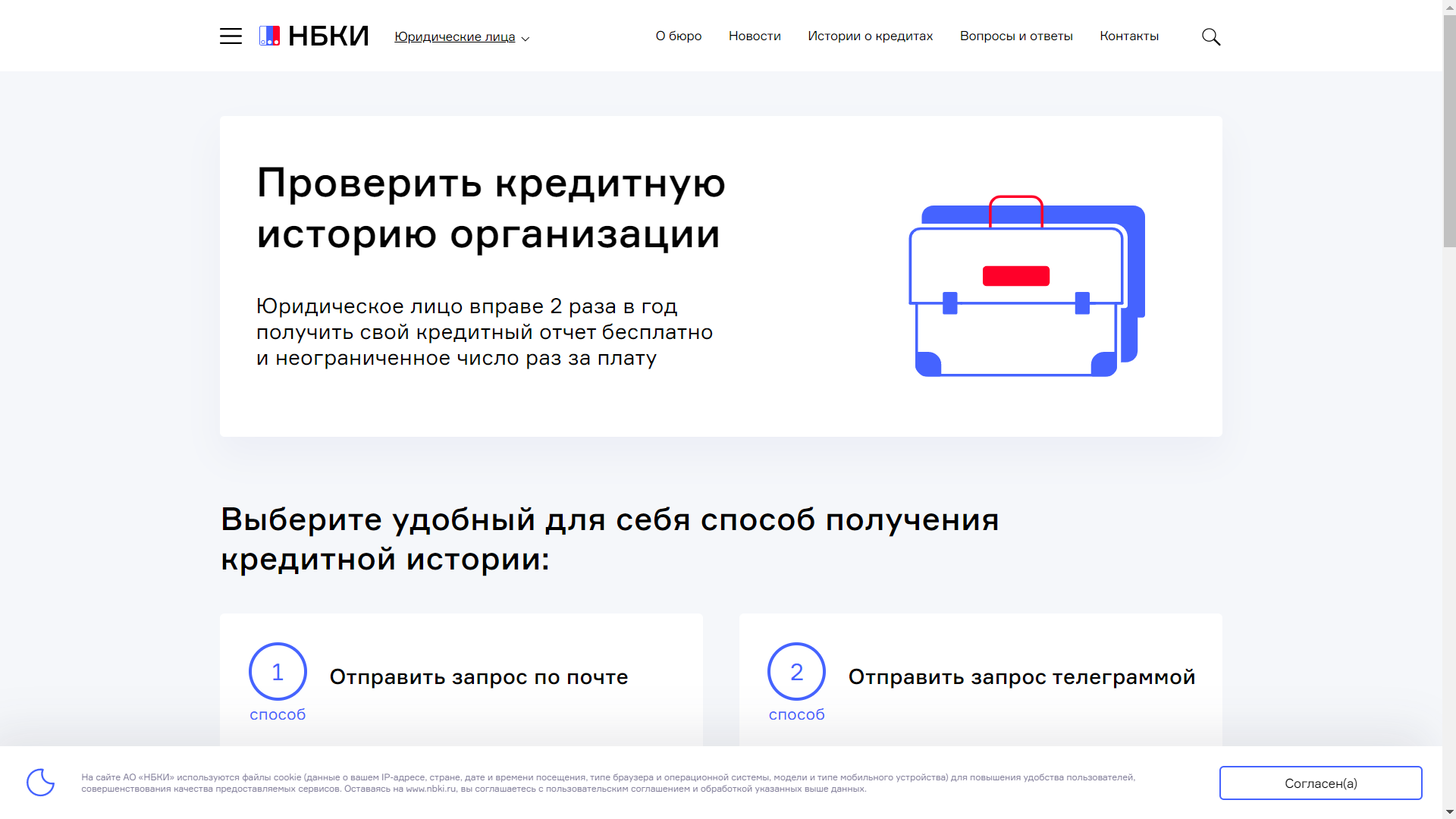

НБКИ

Обратиться в НБКИ (Национальное Бюро Кредитных Историй) самостоятельно можно одним из способов:

- По почте, заполнив бланк и отправив его по адресу: 121069, г.Москва, переулок Скатертный , дом 20, стр. 1. Подпись на бланке должна быть нотариально заверена. Ответ готовится в течение 3-х рабочих дней с даты получения письма.

- Телеграммой, подпись в которой может заверить работник почтового отделения.

- По e-mail, при наличии усиленной квалифицированной электронной подписи. Для этого надо заполнить тот же бланк, подписать, используя сертификат, и отправить по адресу: ki@nbki.ru.

- Через личный кабинет, зарегистрировавшись на сайте с помощью аккаунта на портале Госуслуг. Это самый удобный способ.

- Лично посетив офис партнеров НБКИ по месту жительства. Этот способ удобен тем, что свою КИ вы можете получить сразу. Но у партнеров НБКИ услуга платная, поэтому стоимость стоит уточнить заранее. Список партнеров НБКИ размещен на сайте компании www.nbki.ru.

Центробанк

На сайте Центробанка РФ информацию можно получить в следующем порядке:

- Войти на сайт www.cbr.ru.

- В поисковике набрать «Кредитные истории» или «Направление запроса в Центральный каталог кредитных историй».

- Выбрать «Направление запроса непосредственно в Центральный каталог кредитных историй через официальный сайт Банка России».

- Заполнить электронную форму.

Получение сведений из ЦККИ непосредственно с сайта Центробанка возможно только в том случае, если вам известен свой дополнительный код субъекта КИ, который создается при обращении в кредитную организацию или БКИ.

Внимание! Центральный каталог кредитных историй предоставляет только сведения о БКИ, в котором (которых) хранится кредитная история, но не саму кредитную историю.

Количество БКИ периодически меняется. По данным Банка России, на апрель 2023 года в России насчитывается шесть таких организаций:

- НБКИ,

- ОКБ,

- Кредитное Бюро Русский Стандарт,

- БКИ «Скоринг Бюро»,

- Столичное Кредитное Бюро,

- Межрегиональное Бюро кредитных историй «Кредо».

Посредники

В случаях, когда кредитную историю заемщика можно получить только за плату, заявители обращаются за услугой к посредникам — брокерам, банкам, МФО, на интернет-ресурсы. Посредники самостоятельно и быстро получают все сведения и направляют заказчику. Для получения КИ за плату, надо осуществить следующие шаги:

- Выбрать посредника из перечня. Партнерские соглашения БКИ заключает с банками, микрофинансовыми организациями, кредитными кооперативами, кредитными брокерами, финансовыми порталами. Список партнеров, как правило, размещен на сайтах БКИ. С их помощью вы сможете получить полную информацию о том, кто является вашим БКИ.

- Заказать перечень БКИ, которые содержат вашу КИ. Если вы часто берете кредиты, то информация о них может быть в нескольких бюро.

- Идентифицировать личность получателя КИ. Это обязательный шаг, без которого получить справку из ЦККИ может быть невозможным. Для этого надо определиться с одним из перечисленных способов:

- пройти проверку, используя форму-анкету на сайте, с приложением скан-копий некоторых документов, фото и т.п. (в т.ч. паспорта).

- подтвердить свою личность в офисе платежной системы «Контакт» (при наличии в вашем населенном пункте).

- лично приехать в офис БКИ с паспортом гражданина РФ.

- воспользоваться почтовым отправлением (письмо или телеграмма), с заявлением, подтвержденное нотариусом или сотрудником почты.

Получение платного отчёта может пригодиться, если вы не хотите самостоятельно направлять запросы в разные бюро или израсходовали лимит бесплатных отчётов. Например, электронный сервис Brobank составляет каталог предложений от БКИ и посредников по получению кредитного рейтинга и бесплатно предлагает подобрать организацию, в которой можно выгодно получить отчет о своей КИ.

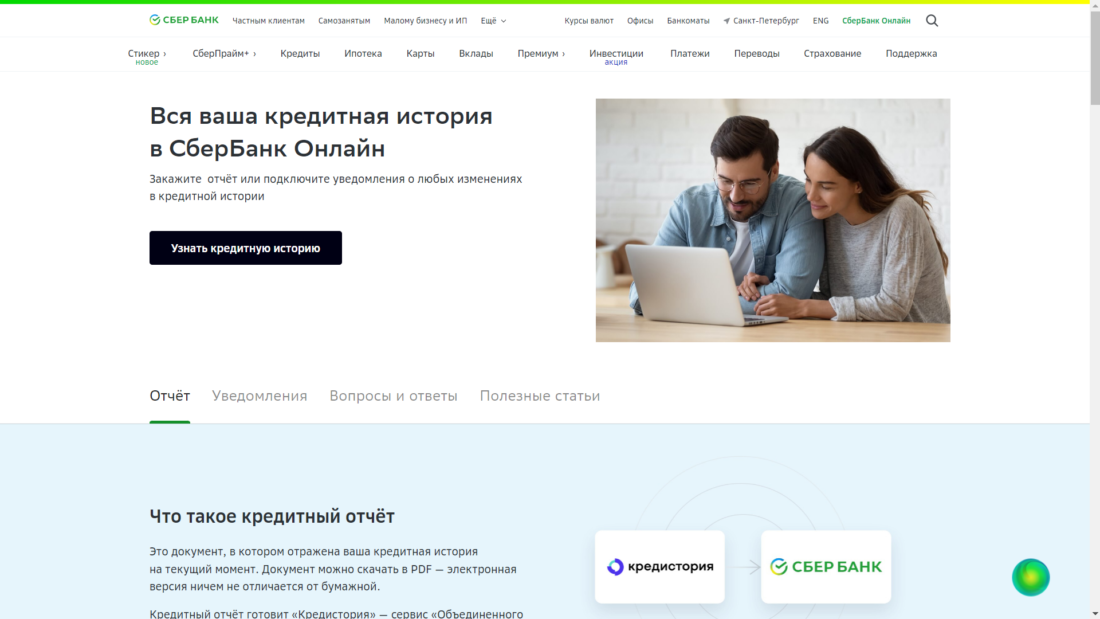

Клиенты Сбербанка могут за считанные минуты получить кредитный отчет стоимостью 580 рублей, подготовленный компанией «Кредистория» — сервисом «Объединенного Кредитного Бюро» (БКИ). Отчет будет содержать индивидуальный кредитный рейтинг, сведения о закрытых и текущих кредитных обязательствах, информацию о том, кто интересовался вашей КИ.

Если вы планируете обратиться к брокеру, желательно работать с компанией, которая находится на рынке не менее года с даты регистрации компании, с положительными отзывами и рекомендациями, в том числе банков. Получить заемные средства через брокера с плохой КИ и просрочками несложно, если найти грамотного специалиста. Услуги кредитного брокера, в первую очередь, требуются людям, которые не смогли получить деньги взаймы самостоятельно. Банки предпочитают не сотрудничать с подобными заемщиками, сомневаясь в их благонадежности. Но ситуации в жизни бывают всякие, и даже «плохим» заемщикам может потребоваться дополнительная финансовая поддержка, которую получить можно только в банке.

Кто может проверить КИ

В соответствии с законодательством России, любой человек, юридическое лицо или ИП вправе проверить КИ заемщика с его письменного согласия. Кредитной историей могут интересоваться организации, которым необходимо проверить благонадёжность заемщика.

Вашу КИ обязательно проверят кредитные и микрофинансовые организации при обращении к ним. При обнаружении большого количества кредитов или просрочек клиента, организация откажется выдать деньги. Финансовые организации тщательно анализируют 3 параметра:

- Возраст КИ.

- Заявки на кредит и решения по ним.

- Как выполнялись обязательства заемшика по погашению заемных сумм.

У каждого банка свои правила и методика обработки информации. Некоторые анализируют данные за последний год, иные — за последние 5 лет. Зачастую с этими сведениями работает не человек, а специальная система для оценки рисков — скоринг.

Без согласия заёмщика КИ могут запросить:

- ЦБ,

- арбитражный управляющий, утверждённый судом при банкротстве,

- нотариус,

- судебные приставы,

- следственные органы,

- суд.